在金融市场上,各种类型的贷款产品层出不穷,其中包括气球贷和房屋贷款。相比较而言,气球贷的低门槛和省利息的特点吸引了很多人,但同时也存在一定的风险性。而对于房屋贷款,百万房贷年多还万利息也是众多购房者关注的话题。下面就这些话题展开详细解答:

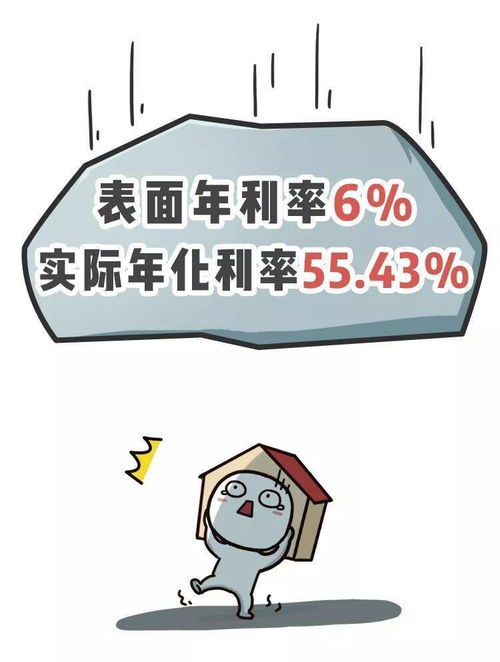

气球贷是一种贷款方式,特点是前期还款较轻松,后期负担较重。它通常以较低的月供吸引借款人,但将贷款的大部分本金留到最后一期一次性支付,因此最后一期的还款金额会非常高。气球贷对借款人的资金流要求较高,需要有相当的还款实力。一旦借款人无法在贷款到期时一次性支付剩余本金,就会陷入一定的风险。

对于气球贷,消费者需要考虑几点:

气球贷在一定条件下可能会带来一定的实惠,但同时也潜藏着较大的风险,需要慎重考虑。

对于房屋贷款,以百万房贷为例,如果选择较长的还款期限,比如30年,因利息复利的原因,最终还款的利息会非常高。在这种情况下,即使贷款利率较低,最终还需要支付的利息也是惊人的。

想要降低房屋贷款利息支出,可以考虑以下几点:

在选择贷款产品和还款期限时,需要做好充分的规划和考虑,避免因为利息支出过高而增加财务负担。

无论是气球贷还是房屋贷款,都需要充分了解产品特点和自身财务状况,综合考虑利息支出、风险等因素,做出理性的决策。